こんにちは。ファイナンシャルプランナーの森次です。

この時期、会社員の方は、年末調整があります。「生命保険に入っている人は提出してください」とか言われるあれです。扶養家族についても記入を求められますよね?あれです。

今回はわかっているようでよくわからないこの「年末調整」について解説します。

個人の所得にかかる税金には2種類あります。「所得税」と「住民税」です。

住民税

その年の1月~12月の1年間の所得に対して、次の年の6月から支払っていく後払いなのが「住民税」です。なので、仕事を辞めても結構な請求が次の年にきたりしますよね?あれが住民税です。

所得税と源泉徴収

それに対して、「所得税」は見込み年収で先払いします。その年の1月~12月の1年間の所得に対して、毎月の給与からとりあえずの年収を計算して毎月納税していきます。といってもサラリーマンはこの納税を会社がやってくれています。給与明細に毎月出てくる所得税という項目ですね。この会社が代わりに納税してくれる行為を「源泉徴収」と言います。

年末調整

とりあえずの年収で毎月源泉徴収を行っているので、12月にその1年の調整をかける行為、これを「年末調整」と言います。

つまり、原則は、各個人ごとに確定申告を行い一年間の所得を確定させ、所得税を納めるのですが、会社員の場合は、会社が代わりに見込み額で給与から差し引いて納税してくれてるので、年末に正しい数字に調整しなければいけませんが、これも会社がやってくれるわけですね。

この調整ですが、様々な個人ごとの事情が加味され公平性を考慮してくれます。

代表的なものは以下の3つです。

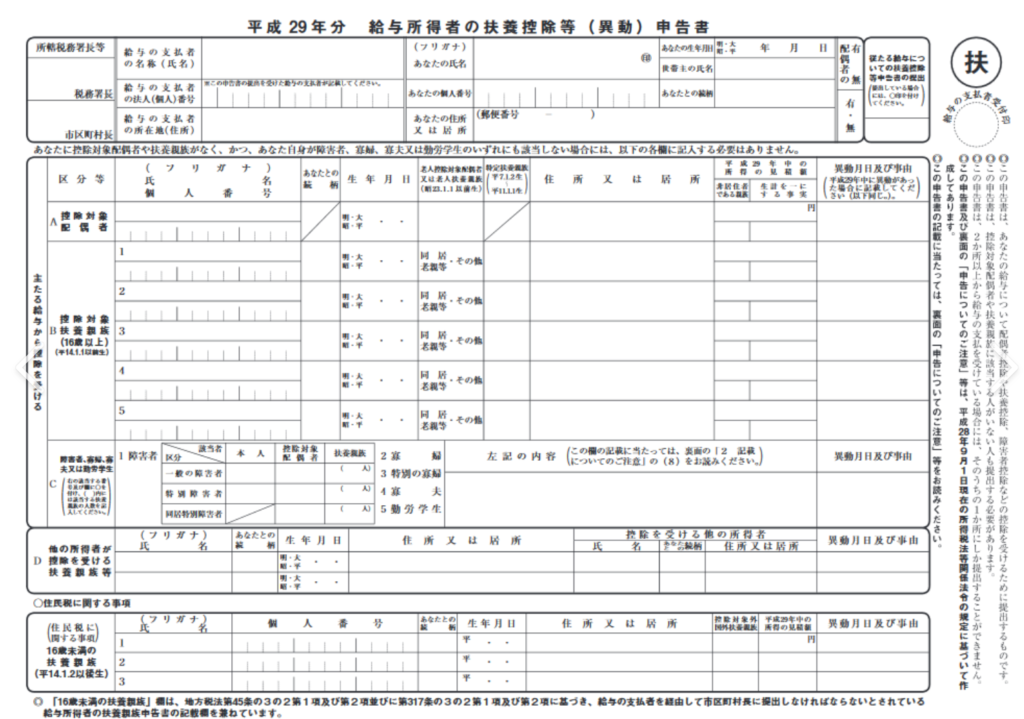

<生きていくのに必要な部分を考慮してくれる調整>

例えば、独身の方が500万円稼いでいたとしたら、全額自分のために使えますよね?

同じ500万円稼いでいたとしても配偶者や子供を養っている人は自分で使えるお金は少なくなりますよね?

言い方を代えれば、養っている家族が多い人の方が生きていくために必要なお金は多いはずです。

その部分には税金をかけるのを辞めてくれるんですね。なので、年末調整時に下記のような書類の提出を求められます。

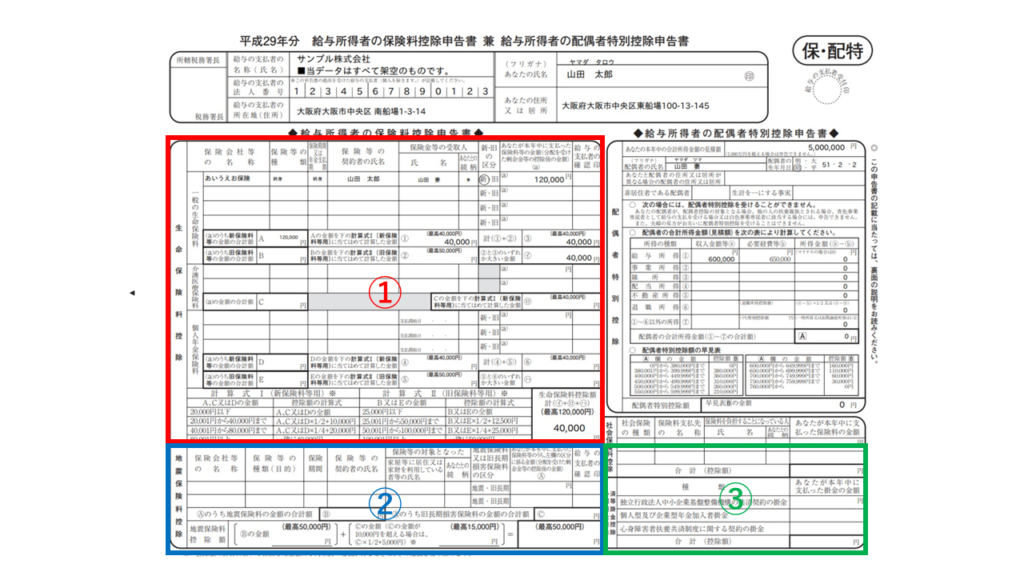

<国が推奨している支出に対して考慮してくれる調整>

次に、私的控除があります。

生命保険や地震保険、iDeCoや住宅ローンは国が推奨している支出です。

この部分については国が推奨しているわけですから、税金をかけるのを辞めてくれたり、軽減してくれたり、まるまる還付してくれたりします。

なので、下記のような書類の提出を求められます。

ちなみに

①生命保険

②地震保険

③iDeCo

となります。

住宅ローン控除

あと、国が推奨している支出の中で、特殊なものとして、住宅ローン控除があります。

こちらは、税額控除と言って少し他のものと毛色が違います。住宅ローンを組んでいる特典として、所得税の中から、決まった期間決まった額が還付されます。この調整も年末調整でやります。但し、住宅購入の一年目だけは確定申告が必要です。

<見込み年収と実際の年収の違いの調整>

例えば一年間の間に仕事が変わった場合だと、前職で毎月給与から天引きされていた源泉徴収額は前職の毎月の給与から見込み計算しています。

現職に変わってからは現職の給与から見込み計算した源泉徴収額を納めています。このあたりを計算し直して調整してくれます。

源泉徴収票の見方

これらの調整をかけて、余分に払っていた所得税がある場合は年末の給与に加算されて返ってきます。その後次の年の1月末ぐらいに会社から発行されるのが、「源泉徴収票」です。この源泉徴収票の見方を説明しますね。これひそかにややっこしいんです。

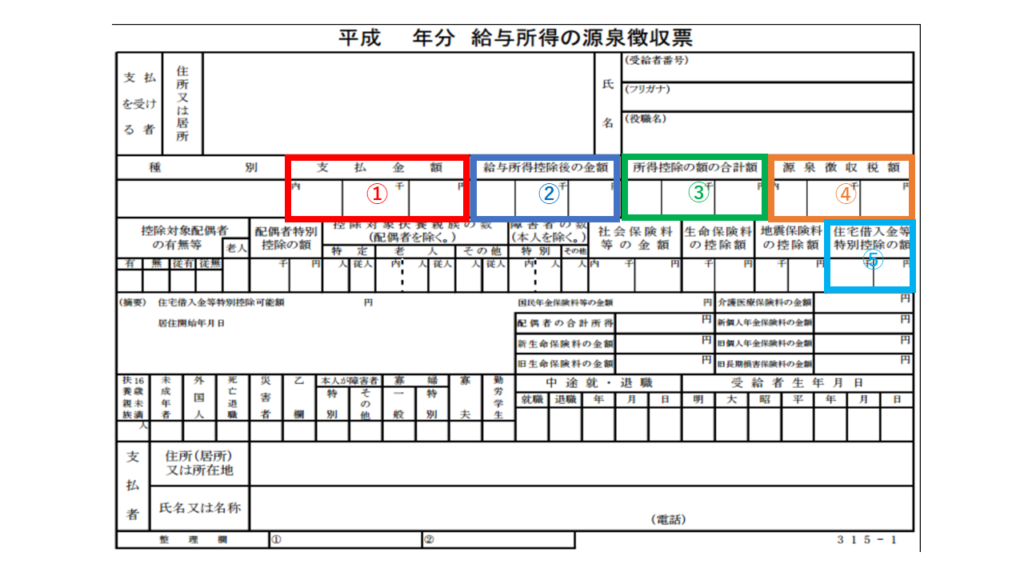

まず、こちらをご確認ください

①が収入です。

何も引かれる前の額面というやつですね。この収入に対して社会保障費は決定しています。

②が所得です。

自営業の場合は経費を使えますが、サラリーマンは使えません。

ですが、サラリーマンであっても①を稼ぐのに必要な経費は多少なりともあるはずです。その部分に対しては税金をかけるのを免除してくれているんですね。その額は収入から見込み経費として計算してくれます。それを給与所得控除と言います。

つまり、収入から給与所得控除を引いた金額が所得であり、ここに書かれています。

③が私的控除です。

ここには、上記したような様々な個人ごとの事情が加味された金額が書かれています。

生命保険、地震保険、iDeCoや社会保険、養っている人にかかる経費分など、この部分には税金をかけるのを免除してあげようと国が決めている額の合計が書かれています。

つまり、②-③に対して所得税はかかります。

所得税は累進課税といって、②-③が多い人には高い税率がかかり、少ない人には低い税率がかかります。

その最終的に支払った税金が④です。

④を源泉徴収税額と言います。

たまに、ここがゼロになっている人や、毎月給与天引きされている所得税の合計と比べて極端に少ない人がいます。その場合は、その下の⑤に金額が書かれていないか確認してください。

⑤が住宅ローン控除で源泉徴収税額から還付された額です。

まとめ

どうですか?

少しはご理解いただけましたでしょうか?

あくまでも、個人ごとに確定申告をするのが原則ですから、例えば生命保険料控除などを、年末調整を使い会社にやってもらうのではなく、個人で確定申告を行っても構いません。その場合は、生命保険料控除をされていない源泉徴収票を1月末ぐらいに会社が発行してくれるので、そちらと生命保険料控除証明書を持っていき、確定申告します。

豆知識

最後に2つ。よく勘違いしている豆知識です。

夫婦は互いに生命保険料控除証明書を使える!?

生命保険料控除証明書は、実質の保険料の負担者が使えます。

契約者ではありません。

例えば、奥様契約者の死亡保険の生命保険料控除証明書は、奥様名義で届きます。

ですが、その証明書をご主人が使っても構わないのです。もちろんご主人が現役で働いているならですが。

つまり、夫婦の財布は一緒と見なせるのでご主人が実質の保険料負担者と言えるからです。

ただ、年末調整でそれを行う場合は、会社の年末調整担当者がこのことを知らない場合があり、受けてくれないケースもあるようです。その場合は面倒ですが、個人で確定申告をする必要があります。

生命保険料控除証明書がなくても年末調整できる!?

年末調整で会社に提出する生命保険料控除証明書を、会社は税務署に提出などしません。保管しておくだけです。

なので、例えば、年末に年払いで支払う保険の、生命保険料控除証明書はその年に届きません。その場合は、予定納付額で計算して提出することも実はできるのです。

ただ、間違ったときに面倒なので会社もしくは会社と提携している税理士事務所が受け付けてくれなかったりします。そのあたりは、何が正しいではなく、会社のルールで行わなければいけないのが実務ですね。

最後までお読みいただきありがとうございます。