こんにちは。ファイナンシャルプランナーの森次です。

住宅を購入するときに、頭金は入れたほうが良いかどうか、よく質問されます。

普通に考えたら、住宅ローンという借金に対する利息を軽減するために頭金を少しでも多く入れて、借金を少なくして購入するほうが良いように思えますが一概にそうとは限りませんので本日はその理由を4つ紹介します。

1、住宅ローン控除をフル活用出来たら、頭金を入れないほうがお得なケースも考えられます。

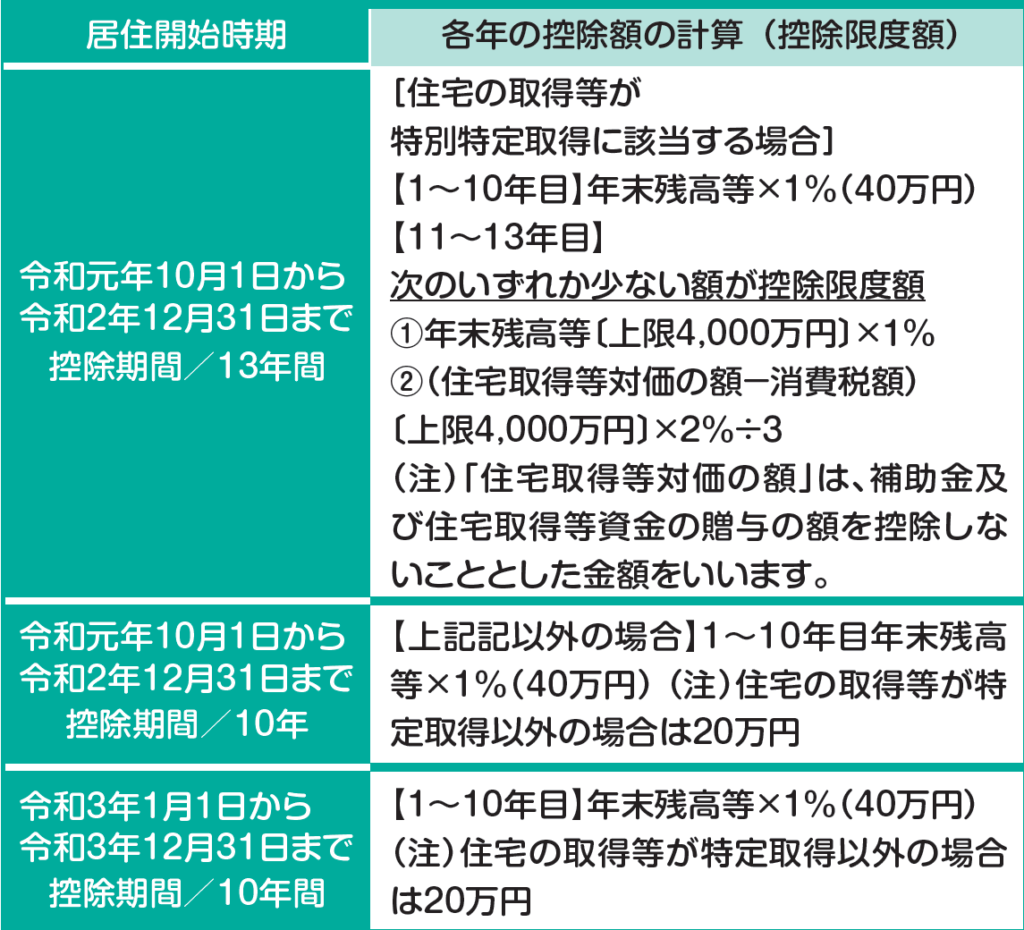

住宅ローン控除とは、毎年の住宅ローン残高の1%を10年間、所得税から控除し、さらに所得税で控除しきれない分は住民税からも一部控除できます。さらに令和元年10月の消費税率引上げにあわせて控除期間が13年間に拡充されています。

つまり、住宅を購入し、その年末時点での住宅ローンの残高に対しての1%が税金から10年間(10回)還付されるのです。さらに現在は11年目~13年目の3年間かけて、住宅購入価格に対しての2%(消費税の引き上げ分)が還付されるのです。

現在、住宅ローンの金利は変動金利で0.4~0.5%台は当たり前、低いものだと0.3%台もあります。

仮に0.5%で住宅ローンを組んだとしたら、住宅ローンという借金に対して0.5%の年利息をとられるということですが、一方で1%税金を還付してくれるので、差し引き0.5%借金している方が得するのです。ということは、最初10年間はなるべく借金を多く持っていた方が良いですし、減らさないほうがいいということになりますから『頭金は入れないほうが良い』『繰り上げ返済はしないほうが良い』『長期間のローンが良い』『元利均等型の方が良い』などが言えます。

2、住宅ローン控除が終わったタイミングで繰り上げ返済をしていくほうがお得なケースもあります。

3000万円の家を、当初10年1.5%、残り25年を2.5%の金利で35年間払っていくとします。頭金を300万円いれて残りの2700万円をローンにした総払込料は、約4074万円です。それに対して、当初は3000万円フルローンしておいて、10年後に300万円を使って繰り上げ返済をすると、支払期間を4年間短縮できその時の総払込料は約3976万円となり、約100万円お得になります。

3、住宅ローンの頭金を入れるということは、もうそのお金は返ってきません。子育て世代の方は多くのお金のリスクと戦っていきます。ある程度手元にお金を残しておくということも必要ではないでしょうか。

4、資産運用をしておいたほうがお得な可能性が高い。

外国株式投資信託のベンチマークに使われるMSCIコクサイ・インデックスの直近30年間の平均年率リターンは8.6%です。それに対して住宅ローンの金利は変動金利だと0.5%程度です。であるならば0.5%の借金を減らすよりは8.6%の実績のある場所で運用しておく方がお得なのではという答えになります。

例えばこういうケースを考えてみました。

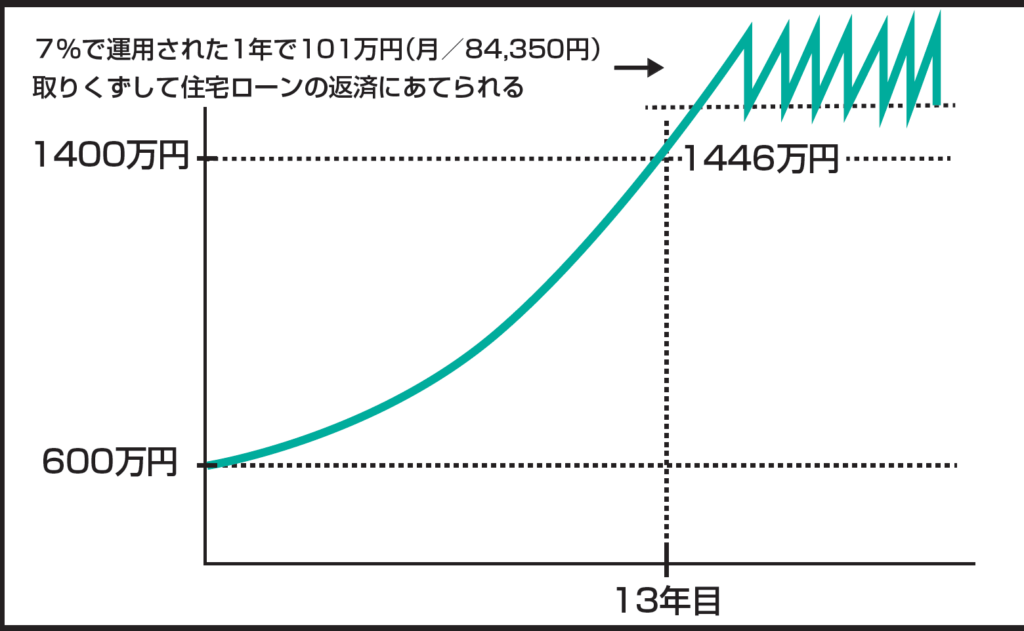

住宅購入前に頭金用として600万円を準備していたとします。

ただ、この600万円を使わずに、3000万円の住宅を0.7%元利均等の35年ローンで全額ローンすると月々80556円の支払いです。

そのほうが上記1に書いたように住宅ローン控除の恩恵を受けられるので借金が多くお得になります。

600万円は住宅ローン控除が終わるまでの13年間を外国株式インデックスで運用しておいたとして、仮に7%で運用されたら13年後に約1446万円です。

そして1446万円の7%は101万円ですから、毎年増えた分だけ取り崩していけば、年101万円ずつ受け取れることになります。それを12か月に按分すると月84350円ですから、この増えた分の取り崩しだけでローンを払っていけることになります。

つまり、7%で600万円を運用できたら、13年後からは毎年増えた分だけローンを支払っていけることになります。

そして、最も有名な投資信託のベンチマークであるMSCIコクサイ・インデックスの過去30年の平均年率利回りが8.6%ですから、そこから手数料を引いても7%の利回りというのはそれほど難しい数字ではありません。

ちなみに頭金の準備がない人の場合です。

同じ条件の全額住宅ローンを組んだとして、それと同時に月5.5万円の積立投資を13年間続ければ、同じように7%で運用されたとして13年後に1400万円です。

同じように増えた分を取り崩せば、月8.2万円受け取れるので、やはり同じように住宅ローンを払っていけます。

本来、固定金利にしていたらもっと支払いが高くなった分や住宅ローン控除の還付などを財源に積立投資を検討してみてはいかがでしょうか?

住宅ローンは大きな借金を背負い、長期間にわたる固定費が家計に重くのしかかってくる商品です。

10年以上先になると、金利上昇のリスクや、お子様の学費、仕事だってどうなっているかわかりません。

家計にマイナスの借金を背負うタイミングで、家計にプラスの資産運用の準備も併用して考えてみてはいかがでしょう?

住宅ローン控除が効いている間にしっかりと資産運用をしておき、「お金に働いてもらう仕組み」を家計に取り入れておけば、より安心した未来を設計できると思います。

最後までお読みいただきありがとうございました。

資産運用のご相談は無料でお受けいたします↓

(株)人生のミカタHP:https://jinsei-mikata.com/ienokaikatalabo/profile/

子育て世代のお金の教室(YouTube):

https://www.youtube.com/channel/UCB6d6uLQma-yfTYadLhVSSw/featured?disable_polymer=1

家の買い方ラボHP:https://jinsei-mikata.com/ienokaikatalabo/

インスタグラム:https://www.instagram.com/moritsugu_yoshitaka/

フェイスブック:

https://www.facebook.com/theoutrows

ミュージシャン時代の動画はこちらから:https://www.youtube.com/channel/UCjhSOi3LtePZloVlXB2vA1g