こんにちは。ファイナンシャル プランナーもりつぐ先生です。

世の中にモノやサービスが広がっていき大衆化する流れというのは決まっています。

上の図のように、まず時代の最先端を行くイノベーターと呼ばれる方々から始まり、インフルエンサーや先行者利益を取りに行くアーリーアダプターと呼ばれる方々が参入し新しい物好きの方々の注目を集めます。その後は少し停滞したり、落ち着きを見せたりします。

その後キャズムをいう谷を越えたあたりから一気に大衆化していくのです。

そしてそのキャズムの谷を越えるには、全体の16%以上浸透し始めたあたりからだと言われています。

さて、日本に投資の文化を根付かせようと政府がNISAを始めたのが2014年、この頃からNISAをスタートさせていたのは全体の2.5%と呼ばれるいわゆるイノベーターの方々でしょう。

その後より大衆に受け入れられやすいようにとつみたてNISAをスタートさせたのが2018年です。

この時期からインフルエンサーやユーチューバーがSNSなどで取り上げ、新しい物好きの人たちを中心に広がりを見せ始めます。

いわゆるアーリーアダプターの方々が参入してきた時期です。

そして、2024年に新NISAがスタートし、いよいよ口座開設数が16%を超えようとしています。

キャズムを超え、NISAが大衆化していくのも時間の問題です。

ただ、我々の金融リテラシーは急激にアップしたわけではなく、制度だけが先行している状態なので、確かに口座開設数は広まったものの、よくわからないまま流行に身を任せ、不安を抱えたまま投資を続けていく人も増えていくでしょう。

アメリカでは1980年ぐらいに、今の日本でいうNISAとiDeCoがスタートしました。

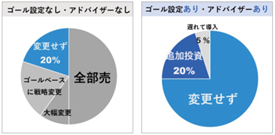

リーマンショックが起きた2008年までに約28年間の投資経験があるという事です。ただそれだけの経験があっても目的を設定せずアドバイザーのいなかった方々は8割が投資を止めてしまいました。

一方で目的を設定しアドバイザーのいた方々の95%はそのまま投資を継続し、今ではリーマンショック前の2倍以上の株価になっています。

さて、ここでわかることは、いくら年数を重ねても納得感のある形での投資を積まなければ、ただやみくもに経験してもそれは全く役に立たない経験であり、いざって時に冷静な判断はできないということです。

一方で、目的を設定するだけでその投資を何のためにやっているのかという意味や、目指すべきゴールや行き先が明確になります。

いざって時に立ち止まり、当初の気持ちを思い出し、冷静になれるので、結果として、より安心した豊かな未来を手に入れることができ、投資を長く続けられるのです。僕の場合、投資をスタートさせたい方々に、まず何のためにその投資を行うのかを一緒に考えさせていただきます。

「何の目的で投資を始めたいのですか?」と尋ねたら、大体のお客様は、そんなこと考えもしなかったと言葉に詰まります。だからこそ、この質問には価値があると思っていて、今まで考えもしなかったお金と、この機会にしっかりと向き合って頂きます。時にそれは残酷でつらく、苦しいことだったりします。

ずっと見たくないと蓋をしていたり、避けていた方々もいるからです。でもお金を考えることは人生を考えることであり、お金とちゃんと向き合って自身で選択した人生を送ることは、結果として責任ある後悔のない人生を送ることではないでしょうか。

そんなわけで、僕はまずお客様と一緒に目的を考えさせていただきます。目的を考えるツールとして『ライフプラン』や『家計診断』を使い、様々な角度から質問させて頂き現状を把握し、このままいったらどんな人生になるのかを数値化します。

そこからどのような人生を送りたいのかを考えて頂き、それであればこんな問題が考えられるのではないかという「診断」や「問題提起」をさせて頂き、その問題を解決するという『目的』を設定します。

例えば、このままいけば老後2000万円足りないから、その足りずを補填するという目的のための「投資」を始めたい。というように目的を設定します。

すると、その目的に紐づいて、手段(商品や期間、金額)が決まっていきます。

そして最後にその手段を達成させるために最適な制度(NISA,iDeCo、保険など)を考えるのです。

投資とは、世界に自分の資産を役立てて、成長させる行為です。

自分の手元に置いておいても何も生みださない預貯金を、もっと上手に世界に役立ててくれる誰かに預けることで成長させ、その果実を受け取る行為です。

投資という手段を通じて、我々は世界と繋がり、経済を回しているのです。投資という観点で世界をみてみたら「ありがとうの循環する世界」が広がっています。

経済的な豊かさに気づくために必要な「心の豊かさ」に気づくことができます。

たかが投資ですが、されど投資です。

ぜひ一度お金と向き合って頂くきっかけになれば幸いです。