メディアのネガティブキャンペーンに躍らされないで!

こんにちは。

新型コロナウイルスの感染拡大を受け、世界的に株価が大きく下落しています。

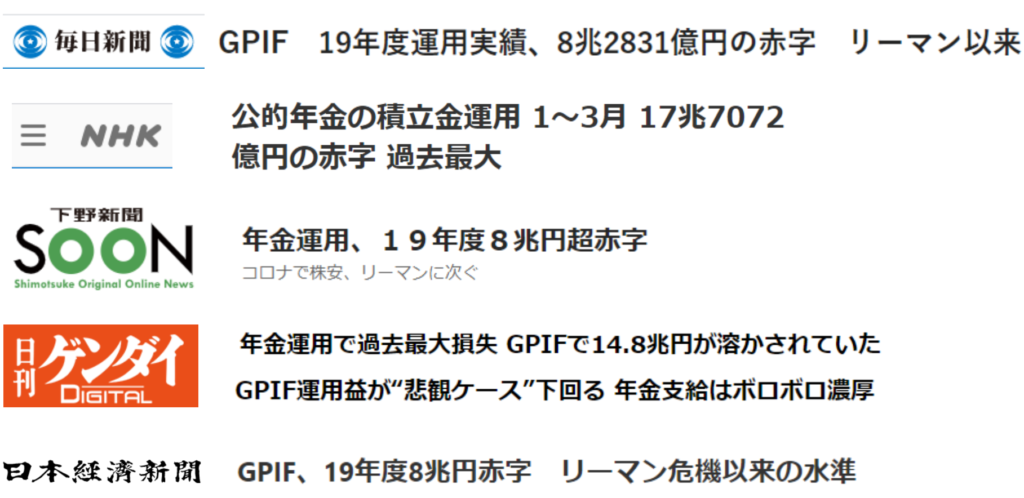

公的年金の積立金を運用する GPIF (年金積立金管理運用独立行政法人) の 2020 年 1 ~ 3 月期の運用損失は 17 兆円程度の見込みであると報道されています。

また、昨年度は8兆円の赤字というのも報道されました。

新聞各社が、損失を大々的に取り上げ、いつものネガティブキャンペーンがはじまっていますね。

こうなってくると不安を掻き立てられ、年金はもらえないのでは?とか、どうせ払っても払った分かえってこないし払いたくない、といった意見が、少なからずいつもでてきます。

なので、まずこういう報道があったときマスコミに躍らされないよう広い視野でみる癖を是非つけてください。

17兆円の損失というと大変そうですが、率にすると10%程度のマイナスです。

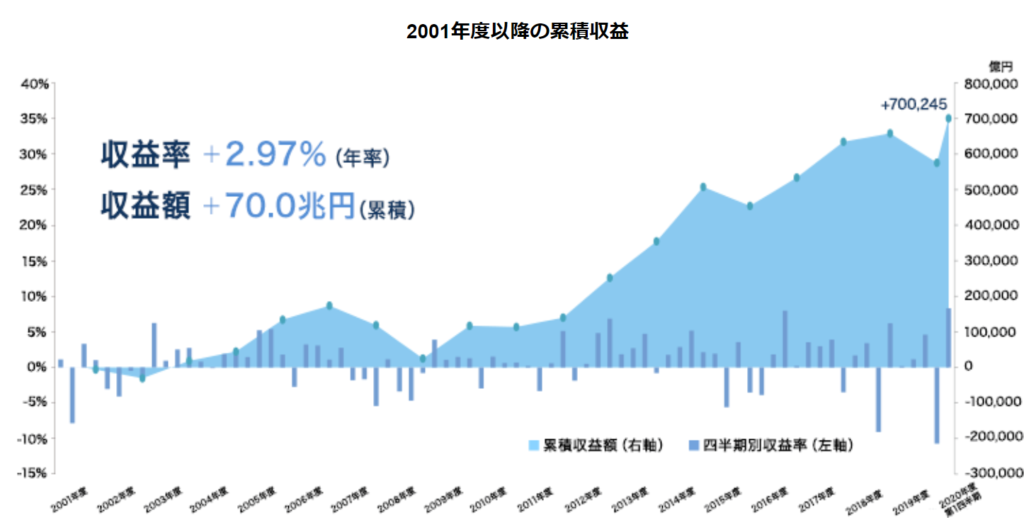

市場での運用を開始した2001年度以降の累積では 2019 年 12 月末時点で 75.2 兆円の収益を確保しています。

そして年金はその年ですべて払い出しするものではありません。リーマンショックの時のような大きな株価の下落も約5年間で元の株価まで戻っています。

僕のセミナーや勉強会を聞いていただいている人は皆様ご存じだと思いますが、長期投資において肝になるのは『量』の概念です。つまり、たしかに今は全体的に資産が目減りしていますが、逆に言えば、その間にも同じ額でより多くの『量』を買い込めているということです。ということは株価が元の価格に戻ってきたときにはより多くの『量』を持っているので資産は大きく増額されます。ただその事実がニュースになることはないんでしょうけどね。

GPIF(年金積立金管理運用独立行政法人)について

こちらが、年金を運用しているGPIF(年金積立金管理運用独立行政法人)のポートフォリオです。安倍政権になり、日本の株価の比率をかなり持ち上げていてこのポートフォリオ自体いいとは思いませんが、過去の実績をみれば、2001年から平均約3%の収益率を生み出しています。

このようなことを冷静に分析した時、公的年金がもらえなくなる可能性なんてどう見積もったってありえないと思いますがいかがでしょうか?

さらに、年金は『マクロ経済スライド方式』といった制度も導入されているので、やはりもらえないなんてことはあり得ないと思います。

ただ、このマクロ経済スライド方式の影響などもあり、実際の価値としては思っているよりも少ない額しかもらえないのだという覚悟も若い世代の方は特にわかっておく必要があります(マクロ経済スライド方式については下で説明していますので参考にしてください)

まず、本日前半の結論です

年金制度がやばいとかなくなるっていうような心配は全くありません。一時的にコロナの影響でマイナスになっている資産もすぐに元に戻ります。むしろ今買い増していたらこのあとさらに多くの収益を生む可能性だってありますしね。

そして本日後半の話です。

全体の話ではなくて、個人に落とし込んでみていきましょう。

まずは少し前に大炎上した、年金の2000万円足りない問題です。

ことの発端は金融庁の審議会の報告書によるものですが、夫婦で約20.9万円年金をもらっているモデルケースで、この家庭が毎月約26.4万円使えば毎月赤字になります。この赤字額を、年金をもらえる65歳から95歳までで計算した時の赤字額合計が約2000万円と言っているのです。

当初の目的はこの報告書をもとに、貯蓄から投資への動きを後押ししたかったようなのですが、若者を中心に思わぬところから火が付き大炎上してしまったこのニュース。

我々が学ばなければいけないのは、「自分の家はどうなんだ?」という観点です。

つまりこの2000万円問題の方程式を自分の家に当てはめてみてください。

われわれがやらなければいけないのは

いくら年金もらえるのか?(収入)

そしていくら使うのか?です。(支出)

もらえる額の計算は今回のメインテーマではないので、この場では超簡易バージョンでお伝えしますね。

年金ネットというサイトを使って試算してください。ボタン一つで簡単に試算できます。

年金ネットへのアクセスの仕方は、年金定期便に書かれていますので是非一度はアクセスしてみてください。それを夫婦二人分すれば老後の収入がわかります。

次に支出です。

これは、皆さんの生活水準がどのあたりにあるかです。

老後になって生活水準を落としていくのは中々大変ですので、やはり今の老人の平均値を参考にするのが良いと思います。

今の老人夫婦は、全然使わない世帯が約23万円、平均が30万円、わりと使う世帯が38万円です。どうですか?思いのほかかかっていませんか?

介護保険料、医療保険料などの社会保険料や、医療費など、現役世代だとあまり意識しない支出などもあります。

あとやっかいな問題が前半でも少し触れた『マクロ経済スライド方式』です。

『マクロ経済スライド方式』について簡単に説明します。

物価があがっても皆さんがもらえる年金はあがらないということです(正確には抑制されていく)

2012年第2次安倍政権誕生から2019年までの間に、物価は5%上昇しました。このペースで進むと20年で25%ぐらい物価は上がると言われています。ということは、今20万円で生活している人たちは、同じものを買って同じ生活をしても25万円必要になるということです。でも給料があがっていたら気にもならないのですよね?実際には最低賃金もあがっています(正確には物価の上昇に賃金の上昇が追い付いていないので少しずつ我々は貧しくなっているのですが・・・)

年金もこの物価の上昇に合わせて上昇してもらわないと困りますよね?もらえる金額は決まっていてそのまま、でも物価は上がっていく。ということですから、買えるものが知らない間にどんどん減っていくという解釈でいいのかなと思います

なので、この『マクロ経済スライド方式』を考えるなら、皆さんの老後の生活水準は1ランク上のバーを目指して準備する方がいいのでは思いますがいかかでしょうか?

まずはライフプランを作成し、しっかりと現状把握をしてから目標設定をし、将来の自分への仕送り額をしっかりと明確にしましょう。現時点で決まっている年金額を確認し、もろもろ合わせていくらぐらいの生活費が必要なのかを割り出せば、老後のマイナスが出ますよね?

そこまできたらゴールはあと少し!

そのマイナスをどう補填するのかを考え、自分にあった方法で投資していきましょう!

まとめ

年金制度がなくなることはほぼないでしょう。

ただ、個人レベルで考えると、特に若い世代には深刻な状況が待ち構えています。

なるべく若いうちにしっかりと計画を立てて、行動していきましょう!

最後までお読みいただきありがとうございます。