こんにちは。

本日は『団信』についてのお話です。

『団信』ってなに?

団信というのは団体信用生命保険の略です。

住宅ローン加入者が死亡したり、高度障害になってしまった際に、保険金によって住宅ローンの返済ができるというものです。つまり、住宅ローンの返済に特化した生命保険ということです。

住宅ローンは高額な借金です。もし団信に加入していない場合に一家の大黒柱に万が一のことが起こったら、残された家族が住宅ローンを返済し続けなくてはなりません。マイホームに安心して住み続けるために、団信はとても重要なものとなります。

民間金融機関は団信に自動加入、ということは?

民間金融機関の多くは、この団信の加入を住宅ローン借入れの条件としています。この場合には、保険料は金利に含まれており、別途に保険料支払いは発生しません。

ただし、団信とは生命保険のことですから、当然、健康状態の告知が申し込み時に必要です。

つまり、健康状態が良好で、生命保険に加入できる状態ではないと住宅ローンも借入れできないということ。これは、借換えの際も同様となるので、健康でなければ借り換えもできないということです。

ただ、健康上の理由で通常の団信に加入できない場合には、生命保険の引受け基準が拡大された「ワイド団信」だと加入できる場合もあります。ワイド団信付きの住宅ローンは多くの金融機関で取り扱いがあります。金利が0.2~0.3%程度高くなりますが、住宅ローンを安心して借入れする手段としては有効です。

フラット35は団信を外せる。ということは?

フラット35では、団体信用生命保険への加入は義務ではありません。つまり外せるということです。外すと0.2%~0.28%金利が低くなります。仮に4000万円を35年ローンで借りるとしたら団信に200万円弱を支払うということですから決して安い買い物ではありませんよね。

住宅ローンという大きな借金を背負うわけですから流石にただ団信を外して保障がないというのは危険ですしお勧めできません。けれど、そのかわりに民間の保険会社で死亡保険に加入しておくのはありです。

団信によく似た民間の保険『収入保障保険』とは?

団体信用生命保険に似た生命保険として、死亡保険金が契約満了に近づくにつれて減っていく収入保障保険があります。

通常の生命保険と違い、保険金を一括で受け取るのではなく、年金のように月単位で少しづつ受け取る方式になっています。

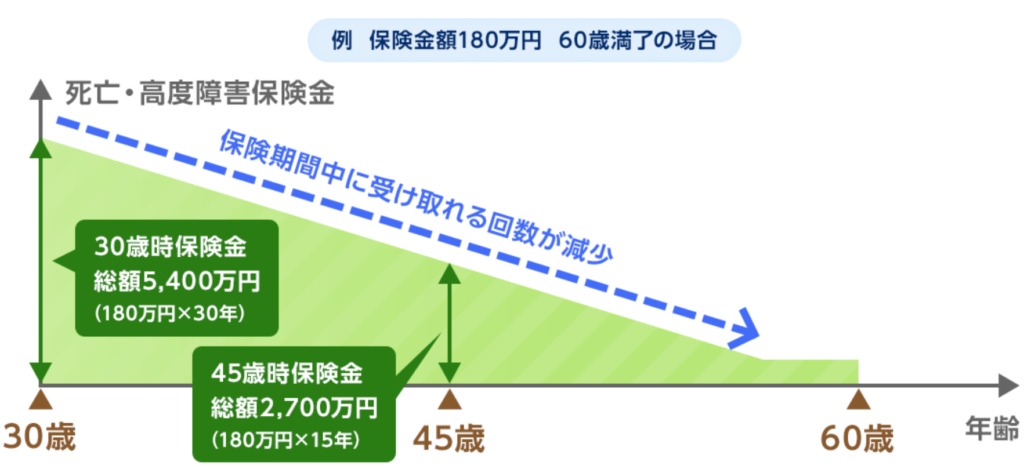

こちらを見てください。

例えば、30歳から60歳までの収入保障保険にご加入したとして、万が一お亡くなりになるか高度障害になったら月15万円の保障だったとします。

すると30歳でご加入後すぐにお亡くなりになったら月/15万×12か月×30年(60歳まで)=5400万円の給付となります。

45歳でお亡くなりになると月/15万×12か月×15年なので2700万円の給付となります。

つまりだんだんと受け取れる保障が減っていくのです。

この図の縦軸である月いくらもらえるようにするかを、住宅ローンの月々の支払いと同じにして、横軸を35年で設計したら団信と同じ保障になりますよね?

団信VS収入保障保険どちらがお得?

では、フラット35ような団信を外せる住宅ローンの場合、団信に加入するか、収入保障保険に加入するか、どちらがお得なのでしょうか?

団信の特徴は、何歳でも加入しても同じ金利を上乗せします。つまり保険料として取られる金額は同じになるということです。ただ、当然ですが死亡のリスクは年齢が高いほうが上がりますよね?

一方、収入保障保険は年齢のリスクがそのまま毎月支払う保険料に反映されますので、若い人が加入したら安いですし、ある程度以上の年齢で加入したら高くなります。

つまり、若い人は収入保障保険の方が安くなり、ある程度の年齢以上になってくると団信の方が安くなります。

ある程度の年齢とは何歳なのか?ですが、これは保険会社によって変わります。おおよそで30歳ぐらいというところでしょうか。さらにタバコを吸わない人は安くなるというようなタイプもありますので、詳細は互いに設計してもらい総払込料を比べればすぐにわかりますのでぜひやってみてください。

お判りいただけましたでしょうか?

ただ、団信のほうが優れている点もあります。団信の上乗せ保障です。

団信の上乗せ保障について

団信に金利を0.1%~0.3%上乗せすることで死亡と高度障害だけでなく、働けなくなるような大きな病気になっても住宅ローンを返済してくれるようにできます。

これを『特約付団体信用生命保険』と言います。

例えば定番なのは、3大疾病特約付団体信用生命保険です。

この3大疾病とは、

「悪性新生物」「脳卒中」「急性心筋梗塞」です。

この疾患で所定の状態に該当したら住宅ローンがなくなるので働けなくなるような大きな病気になっても安心ですよね。

民間の保険にも3大疾病で給付される保険はありますが、収入保障保険にはありません。(正確には一部あるのですが全額返済はされません)

民間の別の保険でこの保障をカバーしようとすると団信よりは多くの保険料がかかってくることがほとんどです。

民間の3大疾病保障について

ただ、民間の保険会社がいう3大疾病特約の3大疾病とは(保険会社によって違いますが大体の場合)

「悪性新生物」「脳血管疾患」「心疾患」です。

「脳卒中」⇒「脳血管疾患」

「急性心筋梗塞」⇒「心疾患」となっています。

これ全然違います!範囲が大幅にグレードアップしています。

例えば、軽度の心筋梗塞は「狭心症」と診断され、カテーテルの手術を行い2~3日で退院します。この場合、「急性心筋梗塞」には該当しませんが、「心疾患」には該当します。

結論

まとめます。特約付は選ばない。かつ若い人は、収入保障保険。

特約付を選びたいか、30歳以上の人なら団信がお勧めです。

収入保障保険について

最後に、収入保障保険について書きます。

これ団信代わりにしなくて、一家の大黒柱であるお父さんの死亡保障などを確保するには非常に合理的で効率的な保険です。

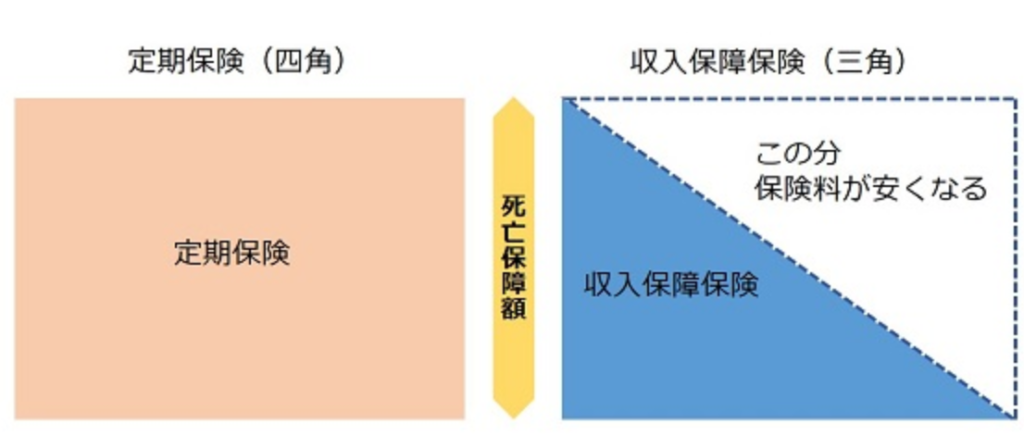

こちらをみてください。

例えば万が一お父さんが亡くなってしまったとして、子供が小さい時になくなったら残してあげたい学費は幼稚園~大学まで必要です。

仮にお父さんがもう少し歳をとった時に亡くなったとして、子供が15歳だったら、残してあげたい学費は、高校と大学だけですよね?

つまり、お父さんの家族に対する責任の重さはだんだん小さくなっていくのですから、そのぶん保障が小さくなっていく収入保障保険は非常に合理的な保険だと言えます。

最後にこちらの図をみてください。

通常の生命保険のようないつお亡くなりになってもいくらというような四角形の保険(左)よりも、収入保障保険は(右)いらなくなった部分があるぶん、保険料が割安になりますので非常に無駄のない効率的保険だとも言えますよね?

いかがだったでしょうか?

団信も収入保障保険も家族を守るためにとても大切な保険ですし、命をかけるわけですから重要な商品です。ただ掛け捨てになりますのでより無駄なく効率的にかけたいですね。

最後までお読みいただきありがとうございます。