こんにちは。今回は『長期・分散・積立』投資について書きます。

資産運用のいろいろ

過去の記事でも色々と説明してきましたが、資産運用の中には、『投資』と『投機』の違い、プラスサムゲームとゼロサムゲームなど、いろいろとあります。

過去の記事はこちらから

『プラスサムゲームとは?』

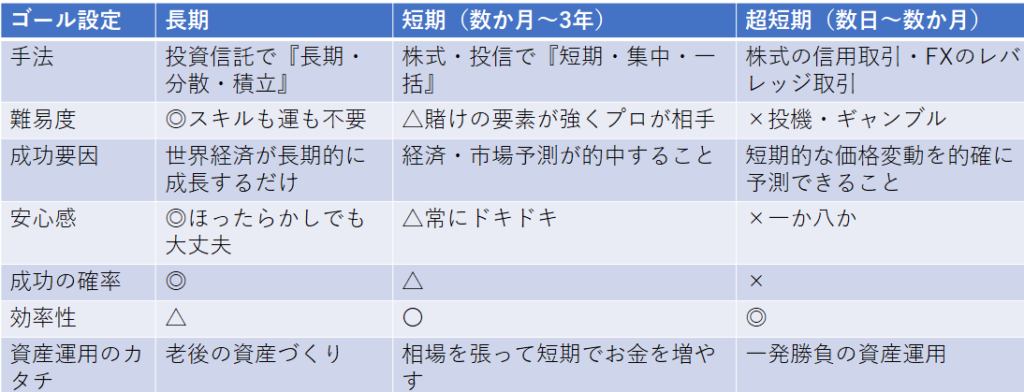

昨今、国が推奨しているiDeCoや積立NISAや、変額保険、投資信託の月額積立設定などは、すべて『長期・分散・積立』投資という資産運用方法です。ちなみに反対は『短期・集中・一括』になると思いますが、図にまとめるとこんな感じです。

『短期・集中・一括』とは?

『短期・集中・一括』でやるなら、安い時に買って高い時に売らないといけません。マーケットを予測しながら常に状況判断が必要で、チャートを予測し勝ち続けなければいけません。しかも参戦している人はプロばかりです。子育てや仕事の合間を使ってこの環境で勝ち続けることができるでしょうか?

『長期・分散・積立』とは?

一方、長期でほったらしにしながら安心して資産形成できる方法が『長期・分散・積立』投資です。時間さえ差し出せば、基本的には勝手に資産形成していってくれるので、素人にもお勧めの投資方法です。なので、国が推奨しているiDeCoや積立NISAなどはすべて『長期・分散・積立』です。

大切なのは、ライフプランを作成し、ご自身の資産を何歳にもっていきたいのかというゴール設定ですが、子育て世代の方の老後の資産形成には絶対に必須の方法が『長期・分散・積立』投資ですので、いったいどのような投資方法なのかを解説していきます。

『長期・分散・積立』投資の仕組み

すごく簡単です。ただ毎月、定額で、投資信託を買っていくだけです。

その銘柄の値段は毎月変動していきますが、決まった金額で買えるだけの口数を購入していきます。すると、安い時に沢山買えて、高い時には少ししか買わないという、合理的な買い方を勝手にできるようになります。

具体的に例題を見ていきましょう。

価格が下がるのは悪いことではない?

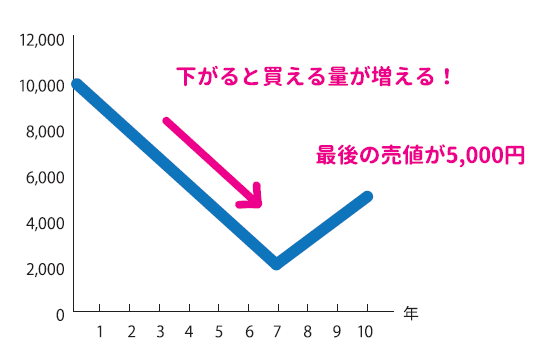

例えばこの図をみてください。

毎月1万円で10年間ある銘柄の投資信託を買っていきます(縦軸:投資信託の価格、横軸:時間)

最初は1株=1万円でしたが、どんどん下がっていき、7年目には2000円にまで暴落し、10年目に5000円まで回復しました。

ここで解約すると手元にはいくら残るでしょうか?

投資した金額は、1万円×12か月×10年=120万円です。

この元本がいくらになったか?

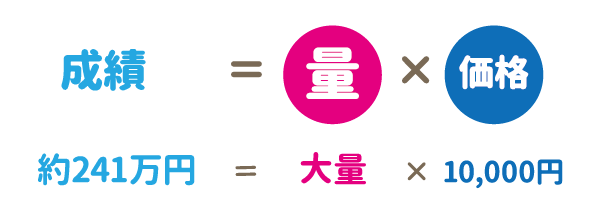

答えは139万円です。

増えています。

価格は半値になっているのに、120万円の元本が139万円に増えているのです。

価格が半分になっているのになぜ?

と考えている人の頭の中にはおそらくこういう公式があると思います。

投資の成績は価格であると。だからこそ、価格が下がれば損をしていると思うのです。

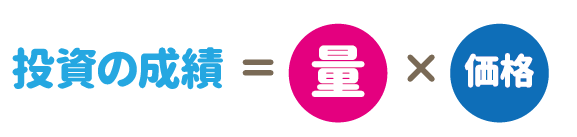

でも実際は違います。

なぜか?

その答えはこれです。

『量』の視点

この『量』の概念が出てくるのが『長期・分散・積立』投資の大きな特徴です。

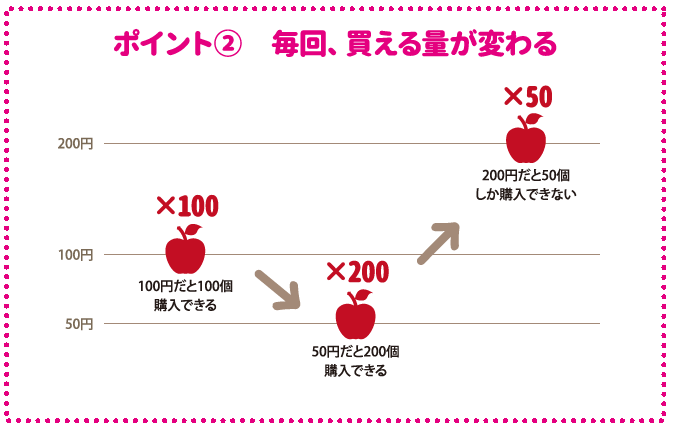

こちらをみてください。

あなたはリンゴ売りだとして、リンゴを仕入れなければいけません。

この仕入れに当たる行為が、毎月買っている投資信託になります。

つまり1万円で毎月1口買えてた投資信託ですが、2000円に価格が下がったということは、5倍の5口の投資信託を仕入れできているということです。

リンゴの場合は3か月目で350個のリンゴを買い付け、×200円するので、3万円の投資金額が7万円になるということです。

わかっていただけたでしょうか?

リンゴは腐りますが投資信託は腐りません。

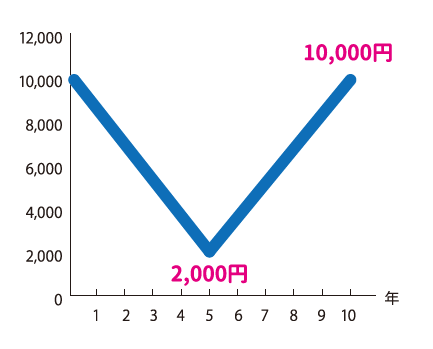

こちらの図を見てください。

同じように10年間で120万円投資したこの方は10年目に241万円になります。

一度下がって戻ってきただけです。

よくありますよね?

今回のコロナもそうですが、リーマンショックでも5年後に株価が戻ってきました。

一度下がった時期に大量に量を買い込めるので、価格が戻っただけで資産は約倍になります。

この『量』の概念がわかれば、投資が怖くなくなりませんか?

下がることは決して悪いことじゃありませんよね?将来高くジャンプするために今が助走をつけている期間だと思っていただくとよいのかと思います。

価格の変動はどうでもよい?

価格が下がれば多くの量を買えるので悪いことではないことはわかっていただけましたよね?

逆に価格があがることは悪いことですか?

量はあまり買えなくなりますが、これはこれで誰もがわかっているように良いことですよね?

だって自分の投資した商品の価格が上がるんですから?これはいいにきまってます。

つまり、価格が上がっても下がっても悪くないということは?

価格の上がり下がりをあまり気にしなくてよいということです。

子育て世代のママのような忙しい方には最適な投資方法じゃないでしょうか?

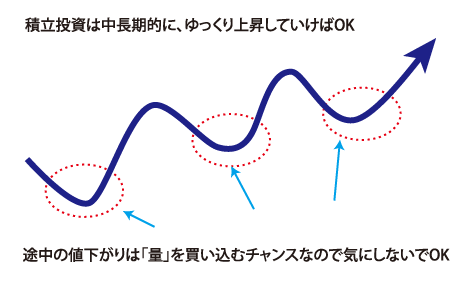

今回のコロナがあったときに、この理屈がわかっていない人はみんな、不安にかられたり、損切を実行したりで解約します。が、担当がしっかりサポートしてくれてる人はむしろチャンスだと思っているので、買い増ししたり、気にせずに買い続けます。すると気が付けば株価は戻ってきて、資産は大きくなります。

もちろん下がり続けるとだめなので、長い目で成長していく場所に投資しておく必要があります。

つまり、一番最初に書かせていただいたように、長期分散積立投資において成功の要因は一つ。

長期的に成長していく場所に投資することです。

そのためには、やはり世界全体に分散して投資しておくのが良いと思います。

この部分は以前の記事でも説明してます。下にリンク張ってます。

長期分散積立投資に債権は組み入れる必要がない?

長期分散積立投資においては資産の中に、債権を組み入れる必要は全くないと考えます。

というのも、先ほどの下がって上がったグラフの場合、資産が倍になっていましたよね?まっすぐに値動きせず1万円のままだと資産は当然120万円のままです。つまり、値動き(それをリスクと呼びます)は悪いことではありませんよね?むしろ沢山量を買うのでチャンスです。

そうなると世界全体の株に分散して定額で買い続けていくのが良いのではないでしょうか?

過去世界全体の株価は、上がり続けています。この図はアメリカの過去の推移ですが平均すると10%ぐらいの利回りです。もちろん、ITバブル崩壊やリーマンショックなどで、かなり下がるタイミングもありますが、その間に量を買い込むので市場が戻れば大爆発を起こすのは説明した通りです。

今後も世界全体の市場の成長を信じられるのなら、少しでも早くに始めて、時間をフル活用しながら老後の資産形成を始めてみてはいかがでしょうか?

参考にしてください ↓

最後に

実際には、投資信託のアメリカ株を持っていても、我々は10%の利回りをなかなかもらえません。そこには、『手数料』と『税金』という仕組みがあるからです。

ただ、近年は、この税金を優遇してくれる仕組みを国が準備してくれています。

大きく分けると3つ。

『iDeCo』『積立NISA』『変額保険』です。

次回はこのあたりについて解説していきたいと思います。

最後までお読みいただきありがとうございました。