こんにちは。ファイナンシャル プランナーの森次です。

住宅を購入するお客様からのご質問でとても多いのが「住宅ローンは変動金利と固定金利、どちらがいいですか?」です。

答えは「そのご家庭それぞれのライフプランや思いと照らし合わせ、あったほうを選ぶ」なのですが、

今回は近年住宅ローンを組むご家庭の8割が選んでいる「変動金利」について、その注意点と少し怖い話を書きたいと思います。

変動金利とは一般的に、

- 金利上昇のリスクをとらなければならないぶん、金利が他のローンに比べて安い。

- 適用金利は半年ごとに見直され、上昇しても毎月の返済額は変わらない。

- 毎月の返済額は5年ごとに見直され、その変動幅は元々の返済額の1.25倍が限度。

つまり金利が上がっても5年間は返済額を変えず、5年経っても1.25倍以上は上げないよ。

と言っているのです。

では何が変わっているのでしょうか。

それは毎月の返済額の中身で仮に3000万円のローンを、当初金利0.875%・返済期間35年、元利均等返済で借りたとして、

毎月の返済額は82,949円(借入当初の内訳:元金返済61,074円、利息21,875円) です。

この後、仮に1年後から半年に1回の金利見直しで少しずつ金利が上昇していき、仮に37回目の返済時に金利が3.875%になったとしましょう。

すると、この月に本来必要な支払い利息が93,224円となりますが、上記の5年見直しがあるので、

毎月の返済額は5年間変わらず82,949円です。

こういう事態を想定してみると、変動金利の5年間支払額固定ルールや、5年後も1.25倍までしか上がらないルールというのは、

一見月々の返済に困らないように債務者を守っているルールに思えますが、決してそんなことはありません。

ほっておくと知らない間に元金を返すのが遅くなり沢山利息をとられていくという、銀行などの債権者にとって非常に都合の良い仕組みと言えるのではないでしょうか。

こういう議論をするときに、必ずこんな言い方をする人がいます。

「この不景気に金利なんか上がらないでしょう」と。一般の方が言うならまだしも、時には銀行やハウスメーカーの営業マン、ファイナンシャルプランナーと名乗るいわゆるプロの中にもいます。

リスクの考え方は、なるかならないかの確率論ではありません。そうなったときにどうなるのかそしてどういう対処法があり、

対応力がちゃんとあるのかを見極めることが大切です。

下記の金利推移を見てください。これから35年先のことまでは誰にも予測できないのではないでしょうか?

つまりこのケースの場合、全く元金を返せなくなってしまうので、元金を返済するには繰り上げ返済での「元金のみを返せる返済方法」しかありません。

繰り上げ返済は住宅ローンの元金だけを返していきます。ここまで金利があがってくると元金を減らす方法は繰り上げ返済しかないありません。

もちろんそれには繰り上げ返済に回すだけの財源を日々の生活の中から確保しておく必要があります。

まとめると、自己資金に余裕があり返済額に無理のないご家庭は、変動金利で安く借りておくのがお勧めです。

そして繰り上げ返済の準備をちゃんとしておいてください。

金利が上がらなければ毎月の返済を継続していき、金利が上がってきたら繰り上げ返済で元金を返していきましょう。

金利上昇時の必殺技『繰り上げ返済』

ちなみに現在では、住宅ローン控除による税制優遇が13年間受けられるので、頭金をなるべく入れずに、

13年目に繰り上げ返済を検討するという方法があります。

それはすごく合理的でお勧めできる手法ですが、手元資金をただ繰り上げ返済時まで貯金しておくよりは

こういう方法でいざという時の繰り上げ返済に備えるというのはどうでしょうか?

最後に、繰り上げ返済の準備を投資信託、つみたてNISAで行うとどうなるのかをお伝えさせて頂きます。

例えば世界全体の株式に分散投資する投資信託で資産運用しながら準備していくのはいかがでしょうか?

1980年~2020年で見た時に、どこでも買える世界全体の株式に分散投資した投資信託の平均収益率は約7%です。

これだけのリターンがあればわざわざ繰り上げ返済をしなくても借金でとられる利率以上のリターンを期待できそうですよね。

仮に変動金利が上昇してきたらその投資信託を解約し繰り上げ返済にまわせばよい。上昇しなければある程度の所まで増やしていき、

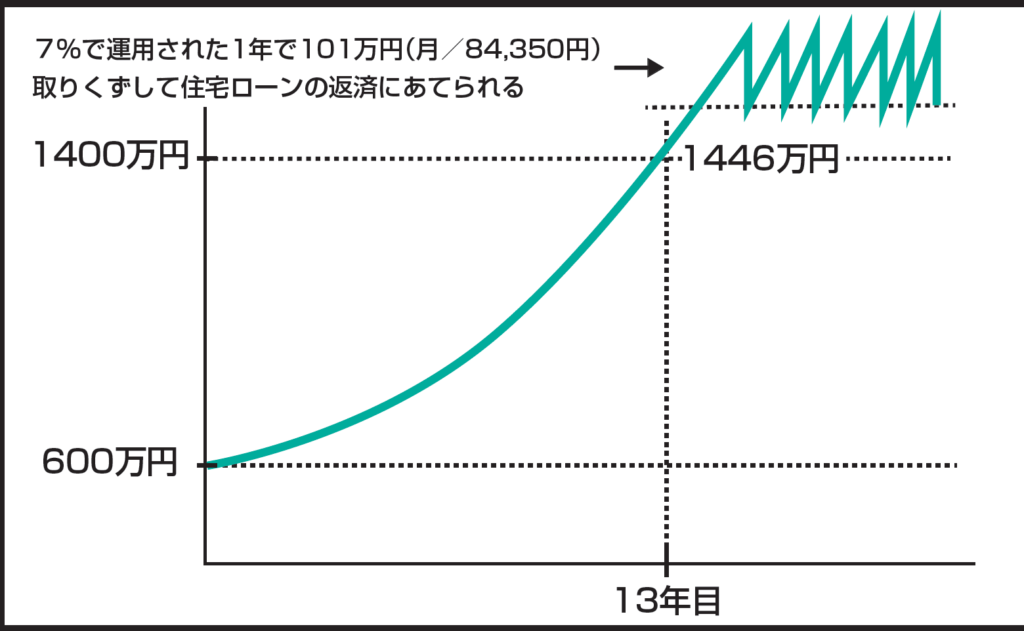

途中からは取り崩しながら住宅ローンを払う足しにできるかもしれません(下図参照)

仮に住宅購入時に頭金を入れずに、600万円を7%で住宅ローン控除の終わる13年間運用したら1446万円になりそこからも7%で運用されたとして、増えた分だけ取り崩したとしたら毎年平均8万円以上取り崩していけることになります(*税金は考慮していません)

一括で投資信託に600万円を移すことに抵抗がある方は、夫婦でつみたてNISAを始めるのもお勧めです。

年間枠40万円×2人分で毎月6.6万円ずつ投資信託を買い付けていけば7年半で600万円を預貯金から投資信託をつみたてNISA口座に移していけます。

このやり方だと、毎月買い付けていくことで時間の分散効果による価格変動を味方につけた買い付けができます。

さらに住宅ローン控除が終わるころには解約しても非課税で受け取ることができます。

もちろん資産運用にはリスクがあります。仮に大暴落しているときは一時的に解約しないほうが良いタイミングがくるかも知れません。

一方で住宅ローン金利が上がるときは景気が良くなっている可能性が高いので、資産運用している株価も上がっている可能性があります。

どちらにしても、自己資金に余裕があり無理のない計画の方にハマるのが、変動金利であり、そして資産運用のなのかもしれません。

住宅ローンやつみたてNISA、投資信託についてもYouTubeのほうで詳しく解説していますので興味があれば是非ご覧ください。

最後までお読みいただき、ありがとうございます。

子育て世代のお金の教室

森次美尊のYouTube「子育て世代のお金の教室」では、金融リテラシー向上のために少しでもお役に立てればと思い、実際に現場(個別相談やセミナー)でお客様に伝えている思いやトークを公開していきます。 お金の話ですが、全く素人の方にでも気軽に聞いていただけるよう、簡単な言葉を使い、エンタメ感のある内容にしております(細かな数字等はなるべく省いてます) プロの方にもこの動画のトークや伝え方を参考に目の前のお客様を守っていくことに役立てていただけたら幸いです。 僕自身まだまだ発展途上中の未熟者ですので、沢山インプットしながら成長していきたいと思いますのでその過程も含めて楽しんで頂けたら嬉しいです。