こんにちは。ファイナンシャル プランナーの森次です。

お客様からよくお受けする質問です。

結論からお伝えすると併用は可能です。

どれも「控除」という税制優遇制度を使いますが、種類は全く異なります。

まずは、所得税計算の仕組みからお伝えいたします。

収入から所得税が引かれるまでの流れは以下のようになります。

収入から経費を引いたものを所得と言います。

この所得の中から、「生きていく上でこれは必要な出費だよね」と

国があらかじめ認めた部分に関しては所得税の対象外となります。

これを「所得控除」と言います。

この所得控除を引いた部分を「課税所得」と言い、ここに決められた税率をかけて、

所得税が決定します。

決定した所得税から直接控除(還付)してもらえる制度を「税額控除」と言います。

次にそれぞれの制度について簡単に解説いたします。

ふるさと納税とは?

希望する自治体に寄附をすると、控除の上限内であれば、寄附金から2000円を

差し引いた部分について所得税や住民税の控除が受けられるほか、その地方の特産品が

返礼品として受け取れる制度です。

給与所得者で年間5つ以内の自治体に寄附する場合、「ワンストップ特例」を利用すれば

確定申告は不要になります。その場合は住民税から「税額控除」のみとなります。

住宅ローン控除とは?

住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担軽減を図るための制度です。

2022年度から制度改正により毎年末時点の住宅ローン残高から0.7%が13年間、

所得税から「税額控除」されます。また、所得税から控除しきれなかった部分に関しては、

住民税から一部「税額控除」されます。

iDeCo とは?

個人型確定拠出年金とも呼び、任意加入の私的年金制度です。

税制上のメリットを受けながら、自分が拠出した掛金を自分で運用し、

60歳以降に受け取ることができます。

掛金は60歳まで引き出せないというデメリットがありますが、掛金全額が

「所得控除」の対象となります。

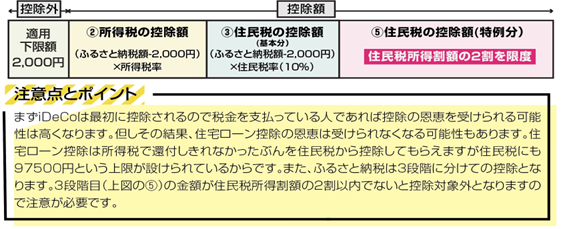

★ポイント:控除される流れと順番

ここからは実際に解説します。

①iDeCoの所得控除、ふるさと納税の所得控除で課税所得を引き下げて所得税を還付。

②住宅ローン控除の税額控除で残りの所得税を還付。

③iDeCoとふるさと納税の所得控除で所得が引き下がったぶん、住民税10%の控除も受けられる。

※住民税は基本的に課税所得の10%なので、②で所得が引き下がるという事は、

引き下がった所得に対して10%の住民税も必然的に安くなる。

④住宅ローン控除の還付される枠を②で使いきれていなかったら、

住民税から上限97500円の範囲内で税額控除される。

⑤ふるさと納税で寄附した金額―②のふるさと納税による所得控除で還付された金額

―③の住民税で控除されたふるさと納税部分の10%の金額を、住民税から控除。

(下記図参照)

まとめ

税制優遇は他にも生命保険料控除や医療費控除などがあり、人それぞれ異なります。

iDeCoは老後の私的年金を作るという本来のもっと重要な要素があります。

住宅ローン控除も頭金や夫婦ペアローンなど様々な選択肢があります。

本日解説した税制優遇は大きなポイントですが、最優先にすべきは、

それぞれのライフプランにあわせた総合的かつ中長期を見据えた計画的なお金の使い方

ではないでしょうか。

弊社では住宅購入相談だけでなく、中立な立場のファイナンシャルプランナーが

ライフプラン作成などを行い、総合的かつ中長期的な資金計画のアドバイスを行っております。

最後までお読みいただき、ありがとうございました。