今回は、最近多くの質問をいただく不動産のお話です。

といっても投資物件ではなく、居住用不動産についてです。

経済が不安定になるといつも不動産は注目されます。

景気のバロメーター的要素が強いんでしょうね。

コロナの影響で、居住用不動産購入は吉か?凶か?

解説していきたいと思います。

不動産の価格は何で決まるか?

それは需要と供給のバランスです。

今回のような経済危機が起こると銀行がローンの審査を厳しくし、

結果、融資を受けられる人が限定され、不動産価格は下がります。

一方で今回のコロナの影響として、

今までのペースで建物を造れなくなり市場に出回る不動産の数はかなり減っています。

ということで、需要も減っているけど、供給も減っているので、

現状不動産価格はあまりコロナの影響を受けていないというのが全体の動きです。

ただし、今後土地に関しては明暗が出てきそうです。

テレワークが普及することで、移動がなくなっていき、

逆に家の中で仕事をしやすい環境を求めます。

ということは、狭くても都会という考えよりは、

郊外で広めの家というトレンドになりそうです。

特に都会は、オフィスや貸会議室がいらなくなり、ホテル業も大打撃なので、

今までの不動産バブルははじけ飛びそうですね(今回は書きませんが投資物件は全く別の動きをしていますので混合しないでくださいね)

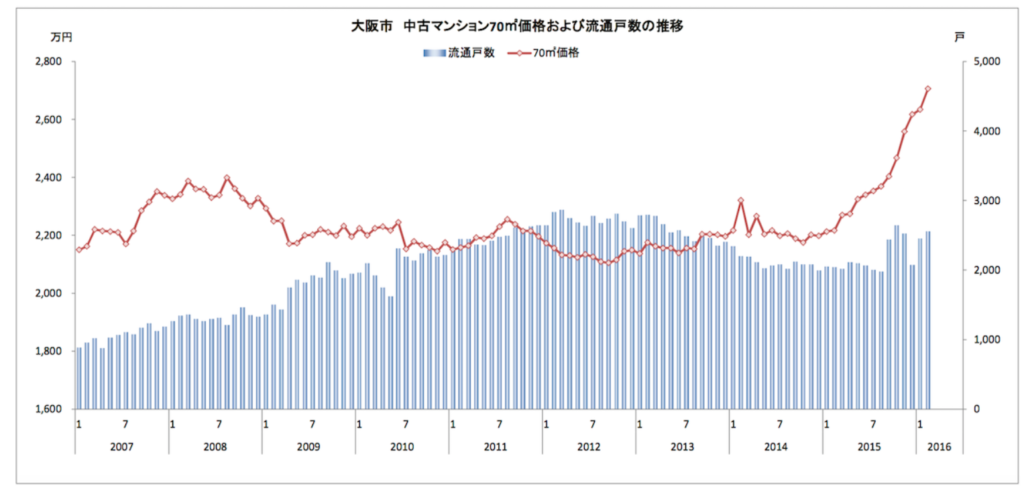

不動産価格と年収の推移からわかること

それより重要なのは下の図です。

リーマンショック前から比べ大阪の中古マンションの価格は倍以上に上がっています。

一戸建てなど全体の指標でも不動産価格は約1.4倍になっています。

不動産投資家がかなり増えたことなどが関係しているのでしょう。

問題は、一般の方々もこの高くなった不動産を居住用としてローンを組んで購入している現状です。

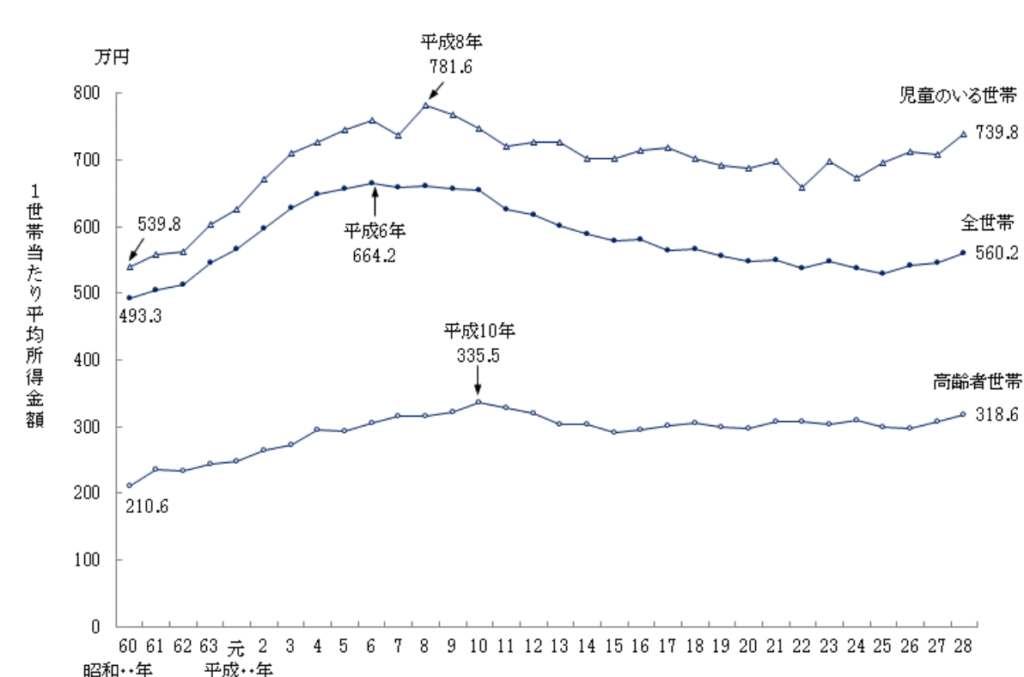

さらにこちらの図を見てください。

子育て世代の世帯年収はリーマンショック前と比べ全く変わっていません。

つまり、不動産の価格が上がっているけど、年収はあがってない。

それなのに高くなった住宅を買っているということです。

言い換えると、

家計に占める不動産の割合が増え、

実力以上の不動産を購入してしまっている方も中にはいるということです。

この要因には女性の社会進出などがあります。

昨今では夫婦2人でローンを借りることが当たり前になり、より高額な住宅を購入する傾向にあります。

しかし、

借り換えの時や離婚の可能性、女性が産休や時短勤務になった時など、

多くのリスクを抱えた借金であることを忘れないでください。

<結論です>

・居住用不動産に関してコロナの影響はそんなに考えなくてもいいのではと思います。

・一方で不動産価格はリーマンショック前に比べかなり上がっているので実力以上のローンを組まないように、慎重に検討することが必要です。

過去に住宅会社でも銀行でもないFPという「第3者の立場」として、1000世帯以上の住宅購入の相談やサポートをしてきましたが、

お金を貸してもらえる金額と、返していける金額は全然違います。

賃貸VS持ち家を収支の金額のみで語ると圧倒的に賃貸の方が有利なのもあまり知られていない事実です。

それでも持ち家には「家族の思いや夢」といった魅力があるのも事実です。

夢のマイホームが悪夢のマイホームにならないよう、しっかりとした資金計画を「中立な第3者」に立ててもらいながら、検討していくことをお勧めします。

最後までお読みいただきありがとうございます。