変動金利ってナニ?

こんにちは。

住宅を購入するお客様からの依頼で非常に多い質問の一つに

「住宅ローンは、変動金利と固定金利どちらがいいですか?」

という質問があります。

答えは、

「その家庭それぞれのライフプランや思いと照らし合わせ、合ったほうを選ぶ」なのですが、本日は、最近組む住宅ローンの8割のご家庭が選んでいる「変動金利」について、その注意点と少し怖い話を書きたいと思います。

まずは、教科書通りの基本からです(ここには一般的なものを上げますが一部例外もあります)

・借入期間中、半年ごとに金利が見直される。

・金利上昇のリスクをとらなければいけないぶん、金利は他のローンに比べて安い。

・適用金利が半年ごとに変わっても、毎月の返済額が急激に変化しないよう、毎月の返済額については5年ごとに見直され、その変動幅はもともとの返済額の1.25倍までとする。

短期プライムレートに連動していく

このあたりが一般的な変動金利の特徴です。

ここで未払利息について書きます

具体的に例を出してみていきましょう。

<前提条件>

借入額:3000万円

当初の金利:0.875%

返済期間:30年

返済方法:元利均等返済、毎月払い

この場合ですと、毎月の返済額は、94,779円となります。

そのうち、元金返済が72,094円、利息が21,875円です。

このあと、半年に一回の金利見直しで少しずつ金利が上昇していき、

仮に、49回目の返済時に、借入残高が、28,158,474円になっていたとします。

ここで、金利が4.375%になったとしましょう。

すると、この月に、本来必要な支払い利息が、102,661円となります。

ただ、上記の5年ルールがあるので、毎月の返済額は5年間変わりません。

つまり、94,779円です。

ということは?

94,779円返済して、そのうち94,779円が利息です。

返しても返しても、利息しか返せないので、当然元金は1円も減りません。

それどころか、7,882円ずつ、毎月利息を返せない部分が出てきます。

これを未払利息と言います。

この7,882円は先送りされ、本来30年で終わるはずのローンが終わらなくなります。

ここまでの金利上昇がなかったとしても、少しでも金利があがれば、毎月の返済額の中身が変わっていきます。知らない間に、元金を当初より返せなくなっていくのです。

これ、怖くないですか?

一方の固定金利では?

この同じ前提条件で、固定金利にして、仮に金利が1.875%だったら、月々の返済額は、109,019円です。これが1%の金利の重みです。

変動金利で1%安く借りた方が、月々の支払いも14240円安くなります。

でも言い方を変えれば、固定金利を選び、毎月14240円高く借りることで、生涯金利が上がることはありません。

そう考えたら、毎月の14240円は安心料なのかもしれませんね。

もちろん35年固定のフラット35にもいろいろと落とし穴がありますので、代表的なものを一応ここに書いておきます。

フラット35のリスク

①店頭金利として発表されているもには基本的に団体信用生命保険がついていない。

団体信用生命保険とは、契約者が万が一亡くなってしまっても遺族にローンという借金が相続されないよう、ローンの返済を終わらせてくれるありがたい保険です。

銀行などで変動金利を借りる時には最初っからローンの中に組み込まれていますが、フラット35の中には組み込まれていないことがほとんどなので、つけたい場合は、追加で金利を上げて、加入しなくてはいけない。

②店頭金利として発表されている金利で全額フルローンをできない。

いわゆる諸経費と呼ばれるようなもの(一般的には土地代建物代以外)は別で払わないといけません。頭金として支払うことが一般的ですが、この部分までローンを組むと別の高い金利のローンが必要になり、トータルするとさらに金利が高くなることになります。

さて、皆さんならどう考えますか?

こういう議論をするときに、必ずこういう言い方をする人がいます。

「このご時世に金利なんかあがらないでしょう」と。

一般の人が言う分にはしょうがないのですが、時には、銀行マンや不動産営業マン、ファイナンシャルプランナーと名乗る人まで、こんなことを言うことがあるから驚きです。

リスクの考え方は、なるかならないかの確率論ではありません。

なったときのどうなるのか、そしてどういう対処法があり、その対応力がちゃんとあるかどうかを見極めることが大切です。

つまりこのケースの場合、全く元金を返せなくなってしまうので、元金を返すには、繰り上げ返済しかありません。繰り上げ返済は元金のみを返せる返済方法だからです。

ということは、繰り上げ返済をできるだけの余裕のある家庭なのかどうかの見極めが必要です。

まとめると、

自己資金に余裕があり、無理のない範囲での返済額のご家庭は、変動金利で安く借りていってもいいでしょう。

そして、繰り上げ返済の準備をちゃんとしておいてください。

金利があがらなければ毎月の返済を継続していき、ラッキー!と思って喜びましょう。

金利が上がってきたら、いよいよ準備していた繰り上げ返済を発動しましょう。

そして元金を返していきましょう。これで万事解決です。

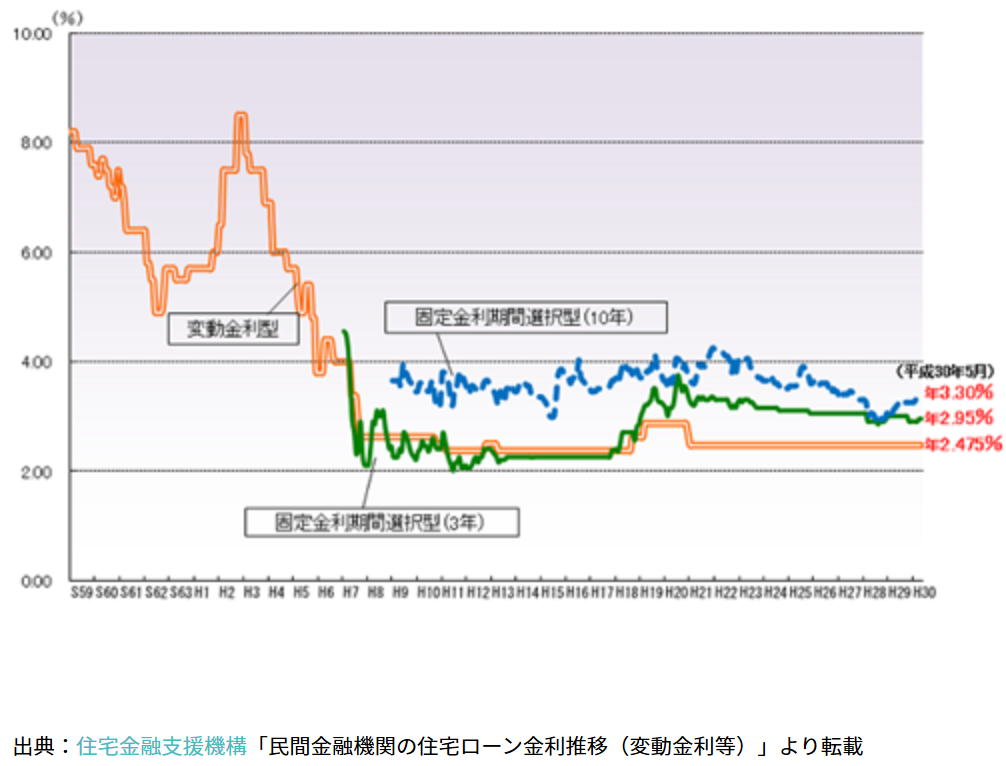

最後に、過去の金利推移のグラフを張っておきます。

バブル期には8%まで上がった変動金利も今では、2%台です。

これが基準金利です。

現在、各銀行が出している、0.4%台の金利は、この基準金利から、各銀行が割引しているだけの、適用金利(店頭金利)だということもぜひ知っておいてくださいね。

最後までお読みいただきありがとうございます。